この記事では『必ずしも損切りは正しい選択とはならない』という検証結果となったのでご紹介します。

資産を守るうえでは損切りが必要なケースは多いと思います。

しかし、損切りすることがすべてのケースで正解とも思えません。

早すぎる損切りは「損切り貧乏」になりかねないからです。

この記事が少しでも損切りについて考えるきっかけになればいいなと思います。

検証にはシステムトレードツール『イザナミ』を使って実際の株価データをもとに検証しています。

ブログの前半で、検証結果をサクッとまとめています。

興味がある方は、ブログの後半に検証過程をまとめましたので、そちらも併せて読んでいただけると喜びます。

- 損切りできない人

- 損切り貧乏(損切りの連発で資金が減っていくこと)に悩んでる人

- 損切りの必要性に懐疑的な人

- 自作した売買ルールを過去の株価を用いて検証することができます。

- 検証結果はすべて数値化、客観的な視点で分析できます。

- 今回の検証内容はブログの後半で紹介しています。

損切りの必要性を検証した結果を公開

まずは検証結果から先にご紹介します。

「1日に-10%以上、株価が下落した場合」を想定して、損切りの必要性を検証しました。

その結果、損切りは必ずしも正しいとは言えない結果となりました。

- 大きく株価が下落した翌日は株価が反発する可能性が高い

⇒早い損切りは損切り貧乏となる - 翌日ではなく、翌々日に手仕舞うことで損失を抑えることができる

⇒1日様子を見ることで損切り額を抑えることができる - 損切りライン有 VS 損切りライン無の戦略を比較

⇒「損切りライン無し」戦略が勝率が高く安定して資産が増えた

しかし、回転率は落ちる(株価の保有期間が長くなる)

それでは順番に見ていきたいと思います。

市場別に前日比の分布を調査

まずは市場別にどの程度の下落が日々起こっているのかを調査します。

通常の下落率を超える下落が起きると、市場心理として売られ過ぎが意識され、株価は短期的に反発すると考えました。

株価の反発が期待できれば、損切りせずに持ち越すことが有効な手となります。

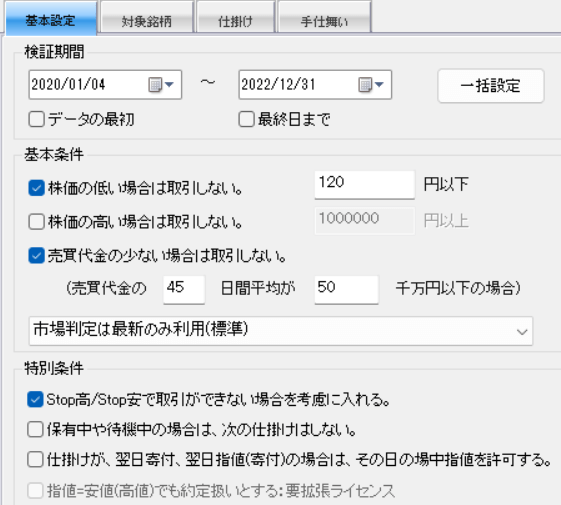

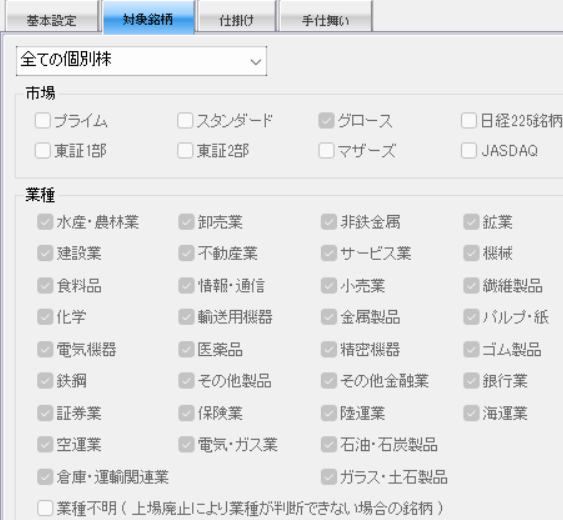

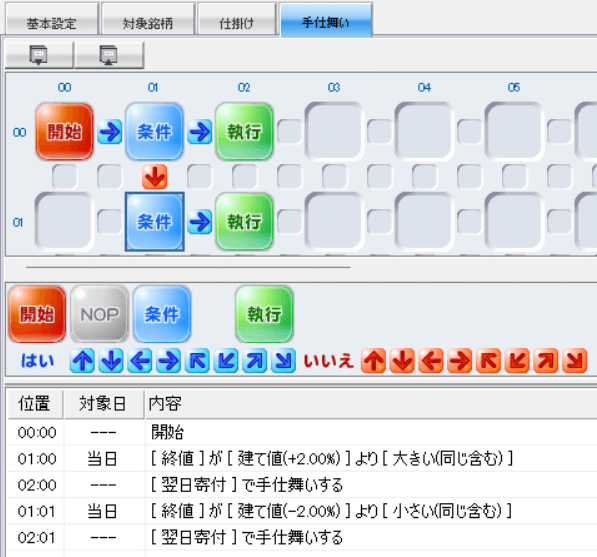

システムトレードツールを使って、以下の条件で前日比分布について検証しました。

- 検証期間:2020年1月~2022年12月

- 全銘柄(東証プライム市場/東証スタンダード市場/東証グロース市場)

- 株価が低い銘柄/出来高が少ない銘柄は対象外

- 仕掛け:寄付き成行で買い 手仕舞い:翌日に寄付き成行で売り

調査した結果は以下の通りとなりました。

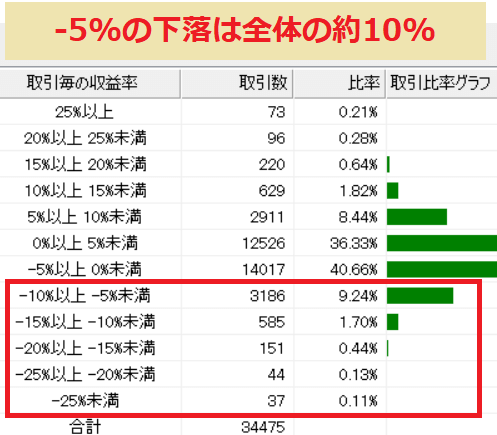

- 各市場ともに前日比-5%以上の下落は全体の10%以下

- すなわち前日比-5%以上=異常事態発生、つまり損切りラインとして考えることが可能

- 1日の下落率の大きさ:東証プライム市場<東証スタンダード市場<東証グロース市場

調査過程が知りたい方は、ブログ後半で説明しています。以下のリンクからどうぞ。

検証1:市場別、急落後に反発する確率を検証

前章の市場別前日比の分布調査では、全ての市場で前日比-5%を超える下落はあまり起こらないことが分かりました。

そこで、前日比-5%及び-10%の銘柄に対して、株価が反発する確率がどの程度か検証します。

- 検証期間:2020年1月~2022年12月

- 東証プライム市場 or 東証スタンダード市場 or 東証グロース市場

- 株価が低い銘柄/出来高が少ない銘柄は対象外

- 仕掛け(寄付き成行で買い):前日比-5% or -10%以上に下落

- 手仕舞い(寄付き成行で売り):購入金額より終値が大きい

検証した結果、暴落した翌日は株価が反発する可能性が高いことが証明できました。

つまり、早い損切り=『損切り貧乏』となるという結論になりました。

- 前日比-5%の下落が起きた場合、プライム市場は損切りしなくてOK

- 前日比-10%の下落の場合、プライム市場/スタンダード市場は損切りしなくてOK

- 前日比-5%、-10%の下落はグロース市場では株価を戻すのに時間がかかる=損切りしよう

調査過程が知りたい方は、ブログ後半で説明しています。以下のリンクからどうぞ。

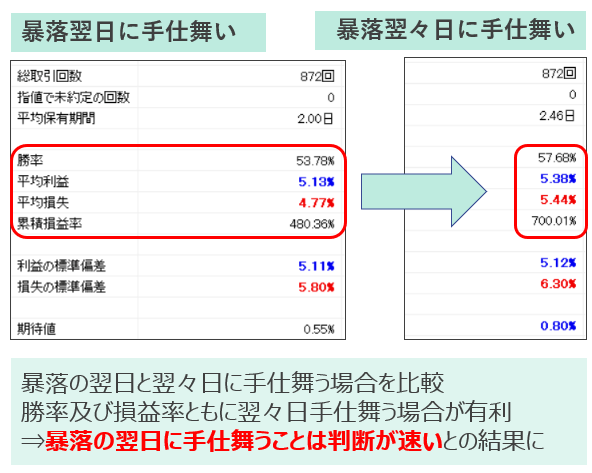

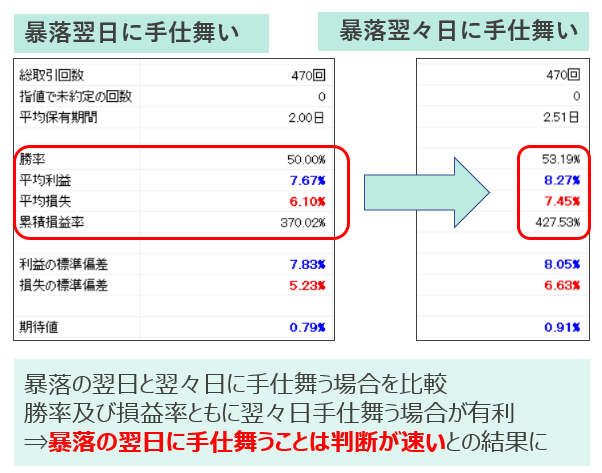

検証2:1日様子見した後の損切りの有効性を検証する

前章の急落後の反発を調査した結果、東証プライム市場及び東証スタンダード市場では株価が反発する可能性が高いことが分かりました。

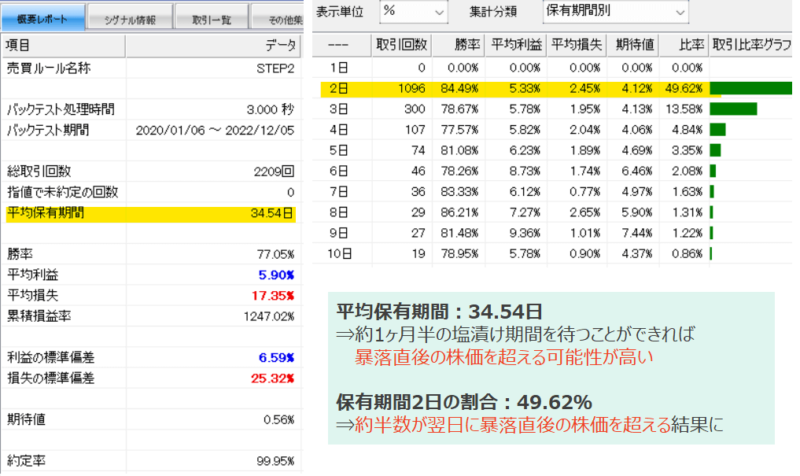

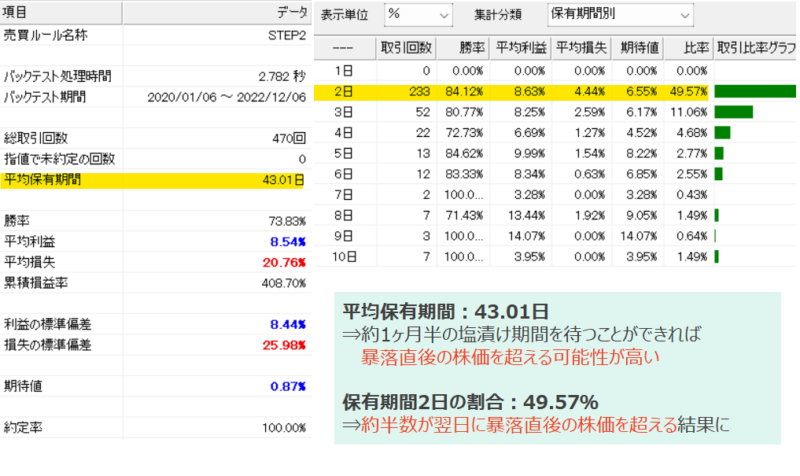

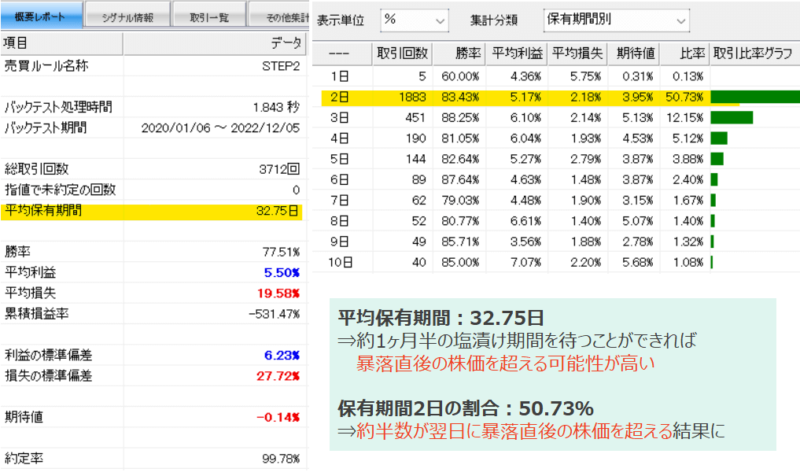

その結果を受けて、次は前日比-10%の場合に1日だけ損切りを遅らせた結果を検証します。

※効果が期待できるプライム市場とスタンダード市場のみを調査

- 検証期間:2020年1月~2022年12月

- 東証プライム市場 or 東証スタンダード市場

- 株価が低い銘柄/出来高が少ない銘柄は対象外

- 仕掛け(寄付き成行で買い):前日比-10%以上、下落した銘柄

- 手仕舞い(寄付き成行で売り):保有日数が2日または購入金額<終値

検証した結果、以下のことが分かりました。

- プライム市場とスタンダード市場において暴落の翌日に手仕舞うのは損切り判断が速い

- つまり、翌日以降に手仕舞いを行うべし

調査過程が知りたい方は、ブログ後半で説明しています。以下のリンクからどうぞ。

参考)シストレ検証:1日様子見した後の損切りの有効性を検証する

検証3:損切りライン有 VS 損切りライン無の戦略を比較

次に損切りラインを設定した戦略と損切りラインを設定しない戦略で資産がどのように変化するのかを検証していきます。

- 検証期間:2020年1月~2022年12月

- 東証プライム市場 or 東証スタンダード市場

- 株価が低い銘柄/出来高が少ない銘柄は対象外

- 仕掛け(寄付き成行で買い):前日比-10%以上に下落した銘柄にで仕掛ける

- 損切りライン有

手仕舞い(寄付き成行で売り):購入金額より終値が±2% - 損切りライン無

手仕舞い(寄付き成行で売り):購入金額より終値が+2%

検証結果からは一長一短な結果となりました。

どちらが自分に合っているのか、考えてみて戦略を練ってみると良いかもしれません。

- 運用資金は損切りライン有りが最終的には増加した。しかし、3年間のうち2年間は負け越しているのでたまたまの可能性が高い

- 損切りライン無し戦略は勝率は高く、安定して資産が増えている

- しかし、保有期間が長いことで資産上昇スピードは遅い

調査過程が知りたい方は、ブログ後半で説明しています。以下のリンクからどうぞ。

参考)シストレ検証:損切りライン有 VS 損切りライン無の戦略を比較

損切りできない人に朗報?シストレで損切り貧乏の真価を問う まとめ

いかがでしたでしょうか。

損切りについて、再度考えるきっかけとなれば嬉しいです。

一般的な考え方では、「損切りは必ず必要だ」との意見が多いと思います。

ですが、今回の結果では必ずしも損切りが必要とは言えない結果となりました。

むしろ、早すぎる損切りは資産を減らしてしまう要因となっているので注意が必要です。

それでは、今回の結果を振返りましょう。

- 全市場ともに前日比-5%以上の下落は全体の10%以下で、下げ過ぎと判断できる

- 翌日ではなく、翌々日に手仕舞うことで損失を抑えることができる場合がある

- 損切りライン有 VS 損切りライン無を比較⇒「損切りライン無し」戦略は安定して資産が増えている

最終的には損切りを味方につけて自身のトレードスタイルを身につけることが一番だと思います。

しかし、オススメ銘柄を手っ取り早く知りたい方は、以下の記事も参考になるかもしれません。

本編はここまでとなります。ここまでお付き合いいただき、ありがとうございました。

ここからは、本編で紹介した検証結果について、実際の検証結果を公開しますので、最後までお付き合いいただけると幸いです。

システムトレードはいろいろな可能性を秘めているとても魅力あるツールです。

システムトレードの世界に少しでも興味を持っていただけると幸いです。

参考)シストレ検証:市場別に前日比の分布を調査

市場別に前日比の分布を調査 検証条件

市場別の1日における下落率(前日比)の分布を確認するための条件は以下の通りとします。

- 検証期間:2020年1月~2022年12月

- 全銘柄(東証プライム市場/東証スタンダード市場/東証グロース市場)

- 株価が低い銘柄/出来高が少ない銘柄は対象外

- 仕掛け:寄付き成行で買い 手仕舞い:翌日寄付き成行で売り

市場ごとの出力結果を見ていきます。

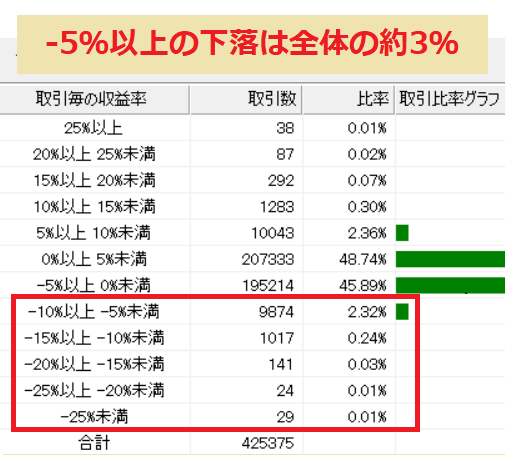

東証プライム市場銘柄の検証結果

流動性が低いとされる東証プライム市場において、前日比-5%以上となる割合は全体の約3%という結果になりました。

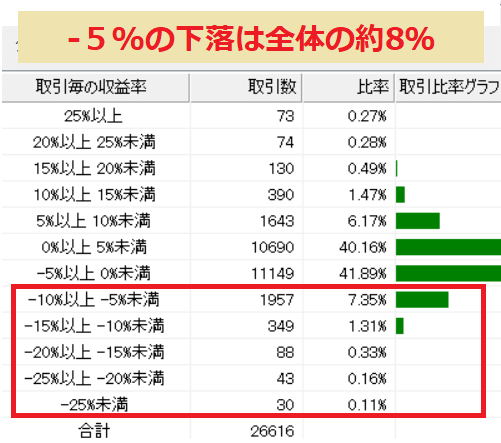

東証スタンダード市場銘柄の検証結果

東証スタンダード市場において、前日比-5%以上となる割合は全体の約8%という結果になりました。

東証グロース市場銘柄の検証結果

東証グロース市場は他の市場に比べて流動性が高い市場とされています。

調査結果からも前日比-5%以上となる割合は全体の約10%と、流動性が大きい結果となりました。

次の章「検証1:市場別、急落後に反発する確率を検証」の本文へ戻る

参考)シストレ検証:市場別、急落後に反発する確率を検証

前章の結果を受けて急落後の反発に対する検証を行います。

市場別、急落後に反発する確率を検証:検証条件

- 検証期間:2020年1月~2022年12月

- 東証プライム市場 or 東証スタンダード市場 or 東証グロース市場

- 株価が低い銘柄/出来高が少ない銘柄は対象外

- 仕掛け(寄付き成行で買い):前日比-5% or -10%以上に下落

- 手仕舞い(寄付き成行で売り):購入金額より終値が大きい

東証プライム市場の反発確率(前日比-5%の場合)

東証プライム市場の反発確率(前日比-10%の場合)

東証スタンダード市場の反発確率(前日比-5%の場合)

東証スタンダード市場の反発確率(前日比-10%の場合)

東証グロース市場の反発確率(前日比-5%の場合)

東証グロース市場の反発確率(前日比-10%の場合)

次の章「1日様子見した後の損切りの有効性を検証する」の本文へ戻る

参考)シストレ検証:1日様子見した後の損切りの有効性を検証する

前章の結果を受けて、1日だけ損切りを我慢した結果を検証します。

1日様子見した後の損切りの有効性を検証する:検証条件

- 検証期間:2020年1月~2022年12月

- 東証プライム市場 or 東証スタンダード市場

- 株価が低い銘柄/出来高が少ない銘柄は対象外

- 仕掛け(寄付き成行で買い):前日比-10%以上、下落した銘柄

- 手仕舞い(寄付き成行で売り):保有日数が2日または購入金額<終値

東証プライム市場の損切り有効性

東証スタンダード市場の損切り有効性

次の章「損切りライン有 VS 損切りライン無の戦略」の本文へ戻る

参考)シストレ検証:損切りライン有 VS 損切りライン無の戦略

最後に、「損切りラインを設定した戦略」と「損切りラインを設定しなかった戦略」を比較して損切り効果を検証していきます。

損切りライン有 VS 損切りライン無の戦略 検証条件

- 検証期間:2020年1月~2022年12月

- 東証プライム市場 or 東証スタンダード市場

- 株価が低い銘柄/出来高が少ない銘柄は対象外

- 仕掛け(寄付き成行で買い):前日比-10%以上に下落した銘柄にで仕掛ける

- 損切りライン有

手仕舞い(寄付き成行で売り):購入金額より終値が±2% - 損切りライン無

手仕舞い(寄付き成行で売り):購入金額より終値が+2%

損切りライン有 VS 損切りライン無の戦略 検証結果

| 運用資金推移 | 勝率 | 取引回数 | 最大ドローダウン | |

| 損切りライン有り | 500万⇒578万 | 47.84% | 232回 | 5.11% |

| 損切りライン無し | 500万⇒549万 | 79.70% | 85回 | 9.15% |

| 優位性 | 損切りライン有り | 損切りライン無し | 損切りライン有り | 損切りライン有り |

次の章「【日本株】損切りできない人に朗報?シストレで損切り貧乏の真価を問う まとめ」本文へ戻る

ここまで読んでいただきありがとうございます。

ここまで読み進めていただいたということは、客観的な事実(データ)をもとに判断したいタイプだと思います。

システムトレードに向いている性格かもしれません。

システムトレードに興味がある方には「イザナミ」が無料で高機能が揃っているのでオススメです。

資産運用のコツは複数の市場に投資すること。

いろいろな市場に分散投資することで、リスクを分散し、長く資産運用を続けていけるようになります。

また、いろいろな投資方法を準備しておくと稼ぎやすい市場を選ぶこともできるのでオススメです。

投資初心者必見!株で勝てない人、株で勝ちたい人にFXをオススメする理由3選

![]()

![]()

![]()

コメント